A influência do El Niño, do calor intenso, da estiagem e dos atrasos no plantio está deixando suas marcas nas estimativas de safra de grãos, principalmente no Centro-Oeste. A complexidade dessa situação emerge quando consideramos o impacto do risco climático na gestão da estrutura de capital dos produtores.

A potencial quebra de safra, combinada com as taxas de juros no Brasil, acentua a pressão sobre o custo financeiro da porteira para dentro, destacando a importância crucial de uma gestão financeira sólida e parcimoniosa para lidar com o risco imposto pelas crescentes mudanças climáticas.

Otimizar a estrutura de capital pode fazer toda a diferença na capacidade de sobrevivência do produtor durante a safra, especialmente quando se trata de situações tão extremas — e cada vez mais prováveis — como a que estamos vivenciando nesta safra.

O exercício abaixo simula o impacto de uma quebra de safra de 30% no lucro/prejuízo por hectare de soja numa lavoura convencional do Mato Grosso. Utilizei a estimativa de custos de produção e o ritmo de comercialização de soja divulgados pelo Instituto Mato-Grossense de Economia Agropecuária (IMEA) para rodar os cenários. Tomei a liberdade de trabalhar o custo financeiro como função do endividamento (simulado em R$/hectare) e do custo da dívida, travado em conservadores 15% ao ano.

Para rodar o modelo, trabalhei a partir da curva de comercialização de soja a fim de simular diferentes ritmos de venda do grão. Sabendo quando começou (0%) e quando praticamente terminou (100%) a comercialização agregada da produção, podemos simular teoricamente inúmeras curvas de venda de diferentes ritmos: desde o produtor que vendeu antecipadamente tudo no início da campanha, até aquele que deixou para a última hora.

Rodando uma simulação de Monte Carlo combinada com um bootstrapping das médias de preço ao longo dos vários decis de comercialização da safra, consigo montar uma distribuição de frequência de lucros e prejuízos por hectare para vários níveis de endividamento.

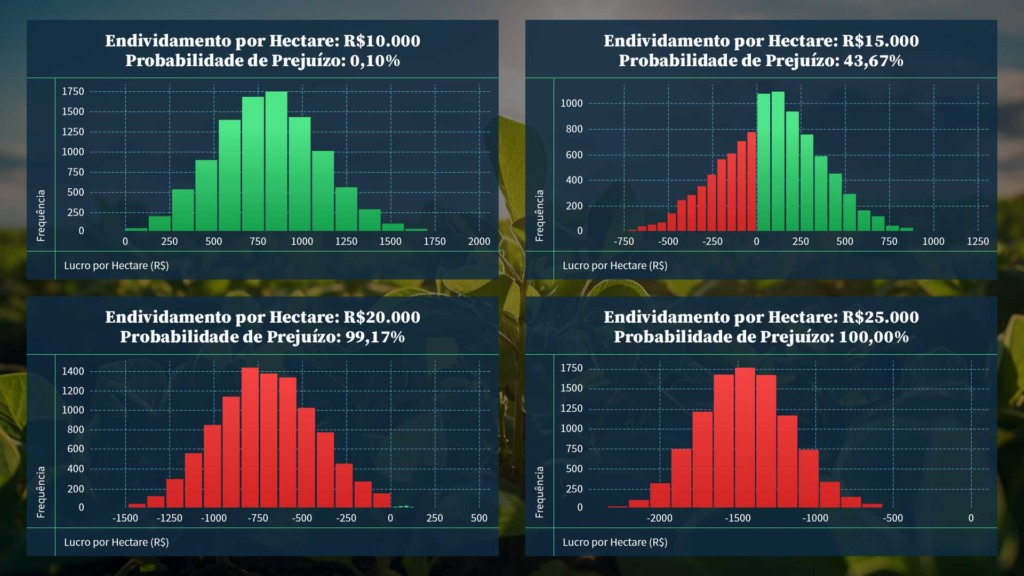

O produtor com alavancagem abaixo de R$ 10 mil por hectare está relativamente bem protegido com os níveis de preços da campanha. Não incluo, porém, nenhum custo de washout ou renegociação.

Já aquele produtor com endividamento ao redor de R$ 15 mil por hectare está numa situação mais delicada: 44% das simulações resultaram em prejuízos, chegando a, no caso mais extremo de quem esperou para vender no último momento a preços mais baixos, perdas de R$ 750 por hectare.

Os produtores com endividamento superior a R$ 20 mil por hectare estão numa situação bem crítica, conforme mostram os histogramas, com as barras todas em vermelho.

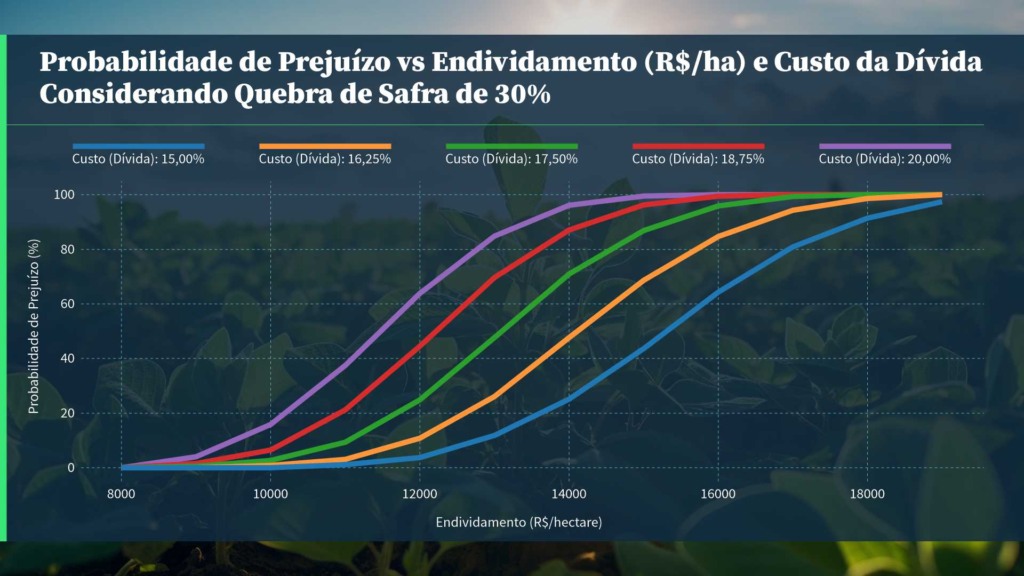

Um exercício semelhante seria calcular a probabilidade de prejuízo para vários níveis de endividamento e custo da dívida. Neste caso, a probabilidade advém dos cenários obtidos na simulação de Monte Carlo.

Reparem o impacto que o custo do capital tem na probabilidade de prejuízo à medida que o endividamento aumenta. Ao variarmos o custo da dívida em “apenas” cinco pontos percentuais ao ano, obtemos uma variação de probabilidade de resultados financeiros negativos de quase 80% para um endividamento de R$ 14 mil por hectare. Isso mostra o quão importante é equacionar a estrutura de capital das empresas em anos positivos.

Obviamente que “cada caso é um caso”, os custos de produção são diferentes a depender do tamanho e escala produtiva, e todo aquele disclaimer que precisamos fazer em simulações desse tipo.

Entretanto, este exercício mostra que o cenário atual contém várias lições de gestão de riscos: as mudanças climáticas tornarão cada vez mais frequentes estes cenários extremos, o que demanda uma atenção extra para o eixo agronômico dos negócios; com preços em trajetória de baixa, novamente aquele produtor que não fez o hedge e se protegeu está na lanterna da situação.

Por fim, e não menos importante, para o produtor que não aproveitou os anos de preços altos para reduzir sua alavancagem, resta contar com a boa vontade dos credores, que só é conquistada por meio de um histórico de bom relacionamento.