O spread bancário no Brasil é quatro vezes maior que a mediana dos países monitorados pelo Banco Mundial em sua base de indicadores de desenvolvimento.

Calculado como a diferença entre a taxa média de captação e a taxa média de empréstimo, o spread bancário brasileiro é notavelmente alto devido a diversos motivos. O setor financeiro, do qual faço parte, argumenta que o spread é elevado devido, principalmente, à alta taxa de inadimplência.

No entanto, surge a questão da relação causal: o spread é largo porque os tomadores de empréstimos são frequentemente inadimplentes, ou os tomadores de empréstimos se tornam inadimplentes devido ao custo financeiro elevado?

Esta é uma pergunta relevante num momento em que disparam os pedidos de recuperação judicial (RJ) por produtores rurais. Essa onda de requerimentos provoca calafrios no setor financeiro, que expandiu sua carteira no agronegócio de forma ostensiva, também com a disseminação de títulos do mercado de capitais, como CRAs, LCAs e Fiagros.

Teriam sido os pedidos de RJ parcialmente influenciados pela alta recente do custo financeiro e do spread bancário? Estaria o crescente número de RJs também retroalimentando uma alta do custo do crédito? A resposta parece ser “sim” para a primeira pergunta e “talvez” para a segunda.

O que vem primeiro?

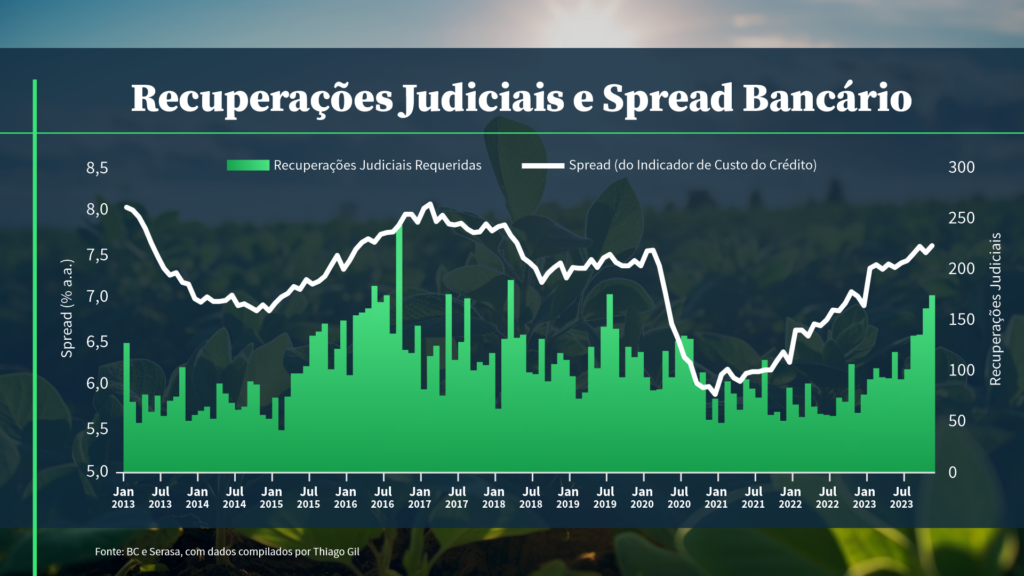

Voltando à pergunta de causa e efeito colocada anteriormente, é impossível descobrir se o ovo (inadimplência) veio antes da galinha (spread elevado). Os dados mostram que ambos os indicadores são cointegrados, o que, no “estatiquês”, quer dizer que caminham juntos no longo prazo.

Entretanto, isso não define causalidade direcional. Rodando um modelo de correção de erros (VECM) com dados mensais do spread do indicador do custo de crédito (ICC) para pessoas jurídicas, publicados pelo Banco Central, e requerimentos de recuperação judicial por empresas, divulgados pela Serasa Experian, desde 2013, podemos tentar medir como, historicamente, os pedidos de RJ respondem a mudanças no spread do ICC e vice-versa.

Os resultados mostram que, estatisticamente, variações no spread do ICC tendem a impactar mais o número de novas RJs do que o contrário. Na média, o impacto é de aproximadamente 5 novas RJs para cada 0.10% de variação no spread.

Além disso, em resposta a variações no spread, o número de RJs responde ao longo de aproximadamente 3 meses antes de voltar à relação de equilíbrio de longo prazo. Curiosamente, o ajuste do spread bancário em resposta a alterações nos pedidos de RJ não se mostrou estatisticamente significativo.

A análise chama a atenção para alguns pontos. Primeiro, as empresas — e aqui falamos diretamente com as do agronegócio — devem ser extremamente diligentes com seu custo financeiro. Alavancagem pode ser necessária, mas aumenta a vulnerabilidade do fluxo de caixa. Isso posto, “talvez” o setor financeiro reprecifique o spread ao agronegócio. Digo “talvez”, pois, estatisticamente, tal hipótese não se verifica em nossa análise histórica, ao menos quando consideramos as pessoas jurídicas como um todo.

Entretanto, inevitavelmente o escrutínio vai aumentar. E a consequência disso é menor disponibilidade de crédito: credores tenderão a afunilar a exposição ao setor, restringindo carteiras proprietárias a contrapartes mais robustas e com reduzido risco moral, e distribuindo as dívidas mais tóxicas para os mais desavisados ou amantes ao risco (um pequeno disclaimer aos investidores de CRAs e Fiagros).

De qualquer forma, a explosão nos pedidos de RJs só tende a dificultar o relacionamento do agronegócio com o setor financeiro. Por mais que a parcela majoritária das dificuldades do setor de grãos este ano se deve a intempéries climáticas, quem trabalha no mercado financeiro do agronegócio também tem consciência de que boa parte da debacle poderia ser evitada com melhores práticas de gestão e melhor aproveitamento dos recursos acumulados ao longo dos últimos anos de preços excelentes.

Entretanto, como toda crise gera aprendizado, não tenho dúvidas de que os sobreviventes sairão dessa fortalecidos. O setor sucroalcooleiro nisso serve de exemplo: os que provaram sua reputação e fizeram a lição de casa nas renegociações de 2015 e 2016, anos de preços baixos e de endividamento elevado, hoje só colhem bons frutos, com caixa confortável, baixa alavancagem e excelente penetração no mercado de capitais.