A margem de lucro dos produtores de soja deve cair na safra 2025/26 devido ao aumento nos custos com fertilizantes. O pesadelo da vez são os fosfatados, que estão aproximadamente 10% mais caros em comparação com a temporada anterior.

Segundo cálculos da consultoria agro do Itaú BBA, a margem do sojicultor em Mato Grosso deve ficar em torno de 35% na safra que terá início em julho, inferior a 38% em 2024/25. Ainda assim, acima dos 30% de 2022/23, temporada altamente impactada pelo aumento de custos generalizados da pandemia.

A estimativa para as margens na próxima safra usa como premissa o valor de R$ 110 a saca da oleaginosa em março de 2026 e o custo de produção em R$ 4 mil por hectare, o que leva em conta apenas os gastos operacionais (sem arrendamento e custos financeiros).

“Ao contrário da safra 2024/25, em que a queda nos preços dos fertilizantes colaborou para melhorar a margem do produtor, na safra 2025/26 eles são os principais responsáveis por comprimir a margem operacional do produtor”, diz Francisco Carlos Queiroz, analista de grãos da consultoria do Itaú BBA.

Enquanto os preços dos nitrogenados estão abaixo da média dos últimos cinco anos e a expectativa para o potássio é de arrefecimento com o fim do período de compras nos Estados Unidos, o preço do MAP está em alta — e não há perspectiva de uma mudança relevante nesse cenário no curto prazo em meio a uma restrição global na oferta.

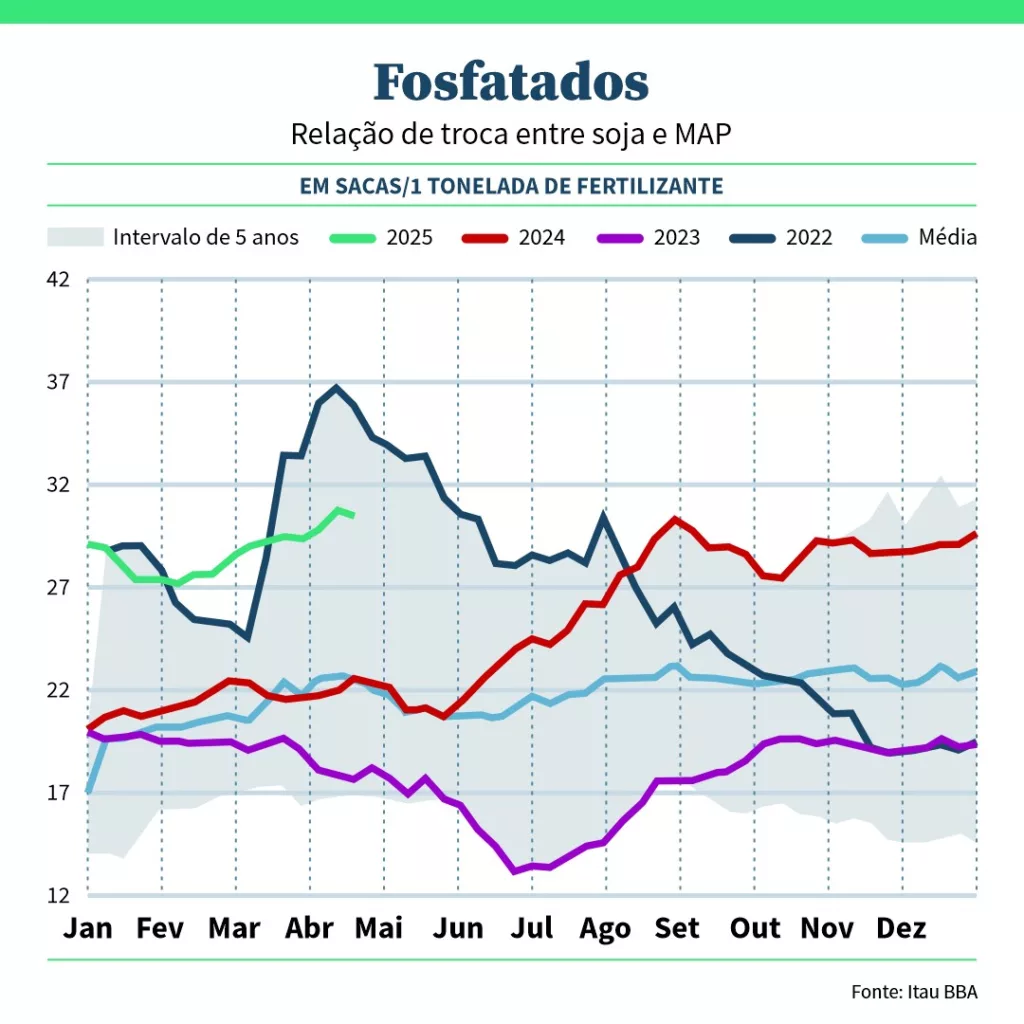

Com isso, a relação de troca entre o MAP e a soja já se aproxima dos patamares de 2022, quando rupturas no comércio global de fertilizantes levaram as cotações a patamares históricos.

Hoje, o produtor precisa de aproximadamente 30 sacas de soja para comprar 1 tonelada de MAP, bem acima das 20 sacas no mesmo período do ano passado, segundo o Itaú BBA. No final de abril de 2022, essa relação estava perto do recorde de 37 sacas de soja por tonelada do fertilizante.

E com indicativos de que as cotações continuarão firmes, muitos compradores têm adiantado as suas compras mesmo no (salgado) preço atual, segundo o Itaú BBA.

Dados do Imea (Instituto Mato-grossense de Economia Agropecuária) mostram um aumento de 13,5% nos custos com fertilizantes na safra 2025/26, com os gastos por hectare estimados em R$ 1.953 em março. É a maior alta entre as principais despesas dos agricultores.

Notícias Relacionadas

China, a origem do problema

A alta no preço dos fosfatados está relacionada à contínua restrição de oferta por parte da China, que por muitos anos ocupou a posição de maior exportadora desse tipo de nutriente.

Até março deste ano, os embarques de MAP pela China somaram 33 mil toneladas, uma queda de 67% em relação às 100 mil toneladas do primeiro trimestre de 2024, segundo dados compilados pela Agrinvest Commodities.

No caso do DAP, a redução foi de 142 mil toneladas para 78 mil toneladas. E, na ureia, os embarques caíram de 26 mil para 6 mil. Todos os dados comparam o primeiro trimestre de um ano contra o outro. Para se ter uma ideia da mudança de patamar, em 2023 os embarques chineses ultrapassaram 500 mil toneladas só no primeiro trimestre (para cada um dos três tipos de fertilizantes).

A redução nas exportações está relacionada ao redirecionamento de volumes no país asiático para outros produtos, de acordo com Jeferson Souza, analista da Agrinvest.

“A produção do fosfatado tem como base o ácido fosfórico, que vem sendo consumido cada vez mais pela indústria de baterias. A remuneração hoje para quem vende para a indústria é melhor do que para quem vende para fabricar fosfatado”, explica.

Entre os importadores, existe a expectativa de que a China volte a redirecionar volumes de fertilizante fosfatados ao mercado externo a partir de maio, o que poderia trazer algum alívio para os preços.

“Tem que estar atento, não é uma garantia. No ano passado, muitos também apostaram nesse aumento, porque o mesmo problema aconteceu. Mas não teve mudança de preço”, disse Souza. Também vale lembrar que, depois do forte movimento recente de ajuste nas revendas, os estoques estão menores no Brasil, limitando espaço para descontos.

“A conta acaba ficando um pouco mais cara para essa temporada, isso já está consolidado”, diz o analista da Agrinvest. Para fazer diferença no orçamento do produtor, o preço do insumo teria de reagir numa janela plausível antes do plantio da soja, que começa em setembro.

Novo perfil de consumo

Ao mesmo tempo em que a China tem restringido oferta de fertilizantes como MAP e DAP, o país asiático também tem aumentado a oferta de outros produtos, provocando uma mudança no perfil de consumo por aqui.

Em vez de MAP e DAP, tem chegado mais Super Simples e NPs. De forma simplificada, a principal diferença entre os produtos é a concentração de fósforo, o que acaba alterando a recomendação de uso de acordo com o tipo de solo. O MAP, por exemplo, tem maior teor de fósforo do que o DAP.

“São produtos que, grosso modo, passam por um processo diferente de fabricação”, afirma Souza. “O Super Simples está ganhando bastante força neste ano, num movimento que já vinha acontecendo no ano passado”, diz.