Quando digo que os choques de preços em commodities não costumam depender de ações do governo, muita gente torce o nariz. Querem atribuir — ou atribuir-se, no caso de candidatos políticos — a esse ou aquele governo as causas de o preço da carne estar alto e, portanto, menos acessível à população.

Obviamente, políticas econômicas interferem no poder de compra e a demanda tem seu lugar fundamental à mesa, afinal, o preço não reflete nada mais do que o ponto de equilíbrio entre a situação da oferta e da demanda combinadas. Entretanto, a demanda por commodities — produtos pouco industrializados e com baixo valor agregado — possui um caminhar lento em relação às quebras ou super safras, cujo comportamento segue usualmente padrões sazonais e/ou sanitários.

Ou seja, a resposta dos preços ocorre muito mais rapidamente quando há uma estiagem que gera quebra drástica à safra de grãos do que quando o processo inflacionário corta o poder de compra do consumidor de classe média. Em outras palavras, a curva de oferta se desloca mais rapidamente que a curva de demanda, o que faz os preços dos produtos se movimentarem mais em função da disponibilidade do produto do que do seu consumo no curto prazo.

Isso está descrito, inclusive, na teoria de equilíbrio de preços.

Já discutimos, neste espaço, inclusive, sobre o comportamento cíclico dos preços na pecuária. Em momentos de valorização, o produtor fica otimista e investe na operação e retém fêmeas para aumentar a capacidade produtiva futura. Isso eleva a oferta, que faz os preços caírem e gera, como consequência, o efeito contrário: desinvestimento e liquidação de fêmeas, como sinal de falta de capital e de pessimismo com a produção de gado. Ou seja, o ciclo é um processo de retroalimentação produtiva estimulado pelos preços e que pode demorar entre 6 a 10 anos para fazer um giro completo.

Se o leitor realmente compreendeu a primeira parte deste texto, não terá dificuldades em entender que a alta do preço da carne bovina entre 2020 e 2022, incluindo aí o corte da picanha, teve como base a redução da oferta de gado para o abate naquele momento. E que agora, da mesma forma, os preços baixaram ao longo de 2023 em resposta à maior disponibilidade que o mercado enfrenta hoje.

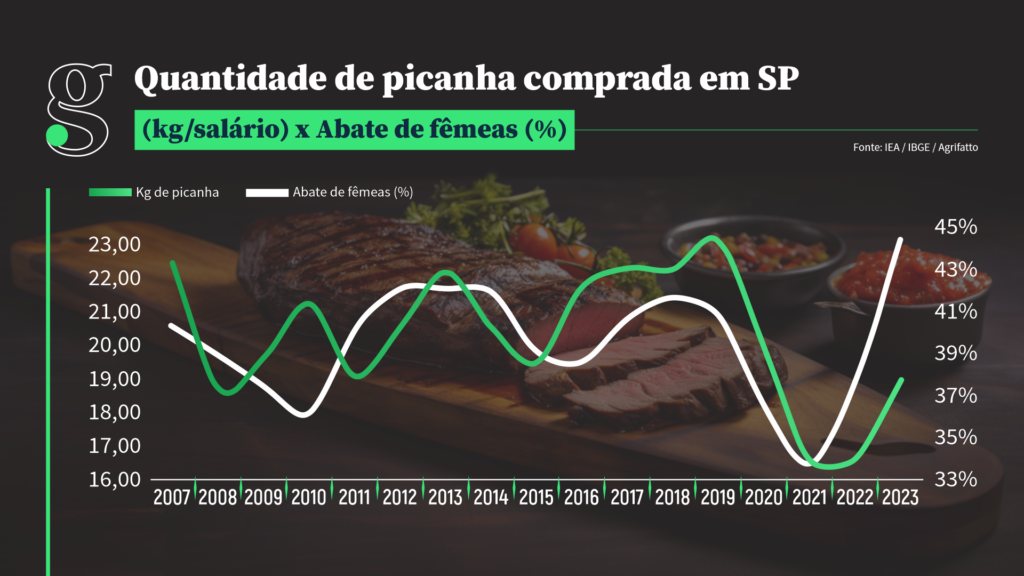

No gráfico acima, comparo quilos de picanha comprados com um salário mínimo no mercado paulista com a taxa de abate de fêmeas dentro do total abatido no Brasil. Apesar de não ser uma correlação perfeita, dá para enxergar que os movimentos nos diferentes elos de uma mesma cadeia se acompanham.

Em outras palavras, é visualmente identificável que, quando há liquidação de fêmeas (pessimismo por parte do produtor, falta de investimento na produção), é porque o preço da carne baixou e, portanto, o mercado não está remunerando.

E para quem continua duvidando dos efeitos dos ciclos sobre a oferta e produção de carne, insistindo em atribuir isso a esse ou aquele governo, lembro que o boi brasileiro é abatido com uma idade média de 32 meses, ou seja, o boi que está sendo abatido hoje nasceu em abril de 2021, em média. Como é que se faz para combinar entre o governo Bolsonaro e o possível futuro governo Lula o aumento da oferta de gado que vemos hoje?

Difícil.

É claro que a demanda contribui e sempre contribuirá para a formação de preços. Sem demanda sequer haveria o produto em si. Nesse contexto, a questão fiscal preocupa, afinal de contas, em janeiro o ministro da Fazenda, Fernando Haddad, havia prometido um déficit primário de 1% do PIB (Produto Interno Bruto), ou R$ 100 bilhões. Já era ruim de ver naquele momento. Agora, há um rombo estimado de R$ 177,4 bilhões para novembro (1,7% do PIB). De fato, praticamente dobramos a meta. Isso coloca a esperança de um aumento real de consumo de carne bovina de molho.

Entretanto, o ponto é que a queda de 30% para o preço do boi acumulada desde seu pico, em 2022 (e que chegou a 46% em agosto deste ano, teve suas bases construídas no otimismo de 2021, quando o preço do boi – e consequentemente da carne – explodiu, levando o produtor a aumentar a aposta na pecuária e segurar fêmeas em seus rebanhos, estimulando assim a produção.

O consumo interno é a cereja do bolo nessa construção passada e não ajuda o presente. E agora resta a pergunta: o que esperar agora em 2024?

Dado que os períodos de liquidação de rebanho costumam durar entre 2 e 4 temporadas, possivelmente teremos um próximo ano de oferta volumosa, pela continuação da liquidação de fêmeas, em resposta aos baixos preços e margens estranguladas. O produtor precisa fazer caixa de alguma forma. Também continuará cedendo áreas para outras culturas e para a regeneração florestal, mas isso é papo para outra hora.

Desse modo, projetamos da seguinte forma a situação da oferta e da demanda combinadas para 2024:

O balanço sugere um ano “picolé de chuchu”, como foi 2018, por exemplo, com uma disponibilidade pouco variável de carne bovina no mercado interno. Isso significa que qualquer escorregão de China levaria a preços em queda e mais dor de cabeça para quem já está saindo machucado do biênio 22-23. Além disso, qualquer pressão positiva sobre os custos de produção também estrangularia ainda mais as margens da atividade.

Mas há uma luz no fim do túnel para o produtor e um alerta para a indústria: o preço do bezerro já começou a apresentar leves correções após a liquidação de fêmeas observada em 2023. Ao mesmo tempo, Estados Unidos, Argentina e Austrália estão entrando na fase de alta de seus próprios ciclos pecuários ao mesmo tempo em que o Brasil começa a desenhar seu caminho de saída da baixa.

O recado é o seguinte: existe uma enorme chance de que “falte” carne bovina no mundo entre 2025 e 2026.

na conversão do pasto degradado no Brasil")