O Banco do Brasil reportou recentemente que a inadimplência do agronegócio atingiu o maior patamar da história da instituição. Segundo a CEO do banco, cerca de 20 mil clientes da carteira agro têm contas em atraso superior a 90 dias. Destes, 74% jamais haviam tido inadimplência até dezembro de 2023.

A pergunta que surge é: estamos diante de uma crise de crédito no setor ou isso é apenas uma oscilação normal dentro dos ciclos históricos de altas e baixas na inadimplência?

Analisando o histórico de inadimplência (fonte: Banco Central) das pessoas físicas (PFs), tanto das que tomam crédito rural quanto do total da carteira de crédito no sistema financeiro, observa-se uma anomalia na qualidade de crédito das carteiras agro em relação à carteira geral de empréstimos do Sistema Financeiro Nacional.

Essa diferença sugere que fatores próprios do setor agrícola, como safras, clima ou preços de commodities, está impactando a capacidade de pagamento dos produtores de maneira distinta do restante da população.

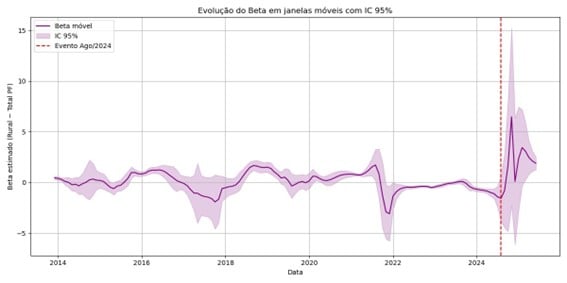

Podemos abordar essa anomalia de diferentes perspectivas. A primeira refere-se à estabilidade puramente estatística entre a inadimplência das PFs totais e das PFs que tomam crédito rural. Tecnicamente, usamos uma regressão, que é uma ferramenta estatística que nos permite analisar como duas variáveis se relacionam — neste caso, como a inadimplência geral se comporta em relação à inadimplência rural. Em seguida, aplicamos o teste de Chow, que verifica se a relação entre essas variáveis se manteve constante ao longo do tempo ou se houve uma quebra estrutural, ou seja, um ponto em que o comportamento mudou de forma significativa.

O resultado foi altamente significativo (p < 0,001), indicando que em agosto de 2024 houve, de fato, uma mudança abrupta na dinâmica do crédito rural em relação ao restante da população, ao menos quando medida por essa relação estatística simples.

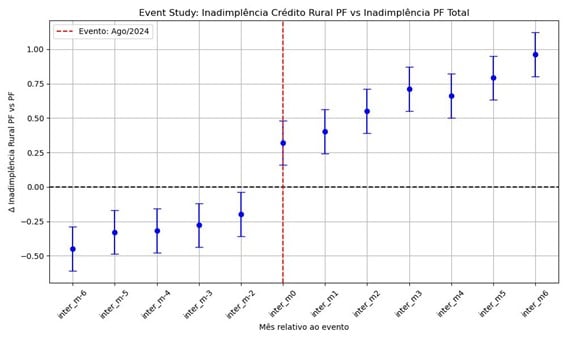

Para tornar isso mais intuitivo, imagine que a relação anterior entre inadimplência rural e geral era como uma linha relativamente reta em um gráfico; o teste estatístico mostra que essa linha “quebrou” em agosto de 2024, indicando que o padrão anterior de comportamento deixou de se aplicar. Esse fenômeno pode ser visualizado dinamicamente no gráfico abaixo, permitindo identificar visualmente o ponto de ruptura e o impacto que ele teve sobre a carteira de crédito rural.

De outra perspectiva, podemos interpretar essa quebra estrutural como um episódio

hipotético — por exemplo, o início da segunda fase de aumento das taxas de

juros domésticas ocorrido em 2024.

Notícias Relacionadas

Ao analisar os dados nesse contexto, um estudo de eventos permite observar como a diferença entre a inadimplência das PFs agro e das PFs totais se comporta a partir desse ponto. Em termos simples, esse tipo de estudo busca identificar se um evento específico — neste caso, a mudança no cenário de juros — provoca alterações claras no comportamento das variáveis de interesse. Os resultados mostram que, após agosto de 2024, a inadimplência rural começou a crescer de forma consistente em relação à média do sistema financeiro, sugerindo que o setor agro foi particularmente mais sensível às mudanças no custo do crédito que o restante da carteira.

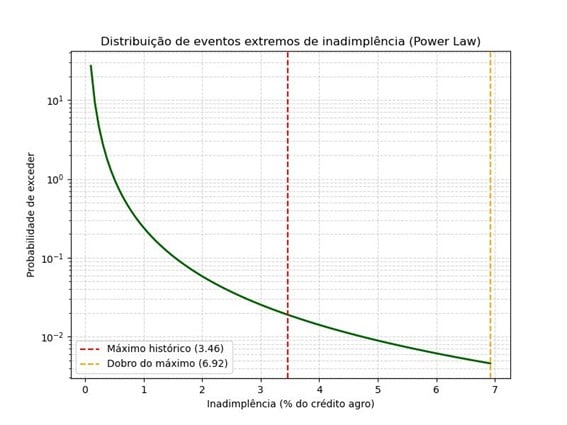

Além disso, ao examinar a distribuição da inadimplência, observamos que ela não segue o padrão tradicional chamado de distribuição normal, que seria equivalente a uma curva em formato de sino, na qual grandes variações são extremamente improváveis. Em vez disso, os dados mostram picos que seguem uma lei de potência (power law).

Em termos simples, isso significa que, embora grandes aumentos na inadimplência sejam raros, eles ainda têm uma probabilidade material de ocorrer, diferente do que a distribuição normal sugeriria. No caso do crédito rural para pessoas físicas do setor agro, o histórico de aumentos segue aproximadamente uma power law com expoente de -2,05. Isso quer dizer que, à medida que o “tamanho” do aumento de inadimplência cresce, a frequência de ocorrência diminui de maneira previsível — ou seja, grandes saltos acontecem raramente, mas não são impossíveis.

Com base nessa lógica, podemos estimar, de maneira quantitativa, a probabilidade teórica de que a inadimplência dobre em relação ao máximo histórico observado, atualmente em 3,46%. A metodologia da power law indica que essa probabilidade é de aproximadamente 24%.

Em outras palavras, mesmo que o setor esteja já em um pico histórico, a lei de potência sugere que há uma chance significativa de que a crise de crédito se aprofunde, mostrando a importância de monitorar continuamente os riscos e de considerar cenários extremos no planejamento financeiro.

Embora a crise atual de inadimplência pareça ser transitória, os dados indicam que o setor rural permanece vulnerável a choques adicionais. O histórico de aumentos extremos, ainda que raros, mostra que grandes saltos na inadimplência não são impossíveis. Por isso, o cenário exige monitoramento constante e medidas preventivas, mesmo diante de expectativas de recuperação, para evitar que flutuações pontuais se transformem em um problema sistêmico para o crédito rural.

***

Thiago Gil é economista e diretor da Cordiant Capital.