Até onde vão os limites da indústria cafeeira e dos consumidores em um cenário de preços em disparada e de mais uma quebra de safra do arábica, a variedade predominante no Brasil?

Esse é o questionamento que pauta a cadeia do café em 2025. Após uma sequência de safras com problemas, desde a quebra histórica de 2021, o ano vai ser de (mais) volatilidade nas cotações para cafeicultores e torrefadoras — e de teste para o consumo, afirmam especialistas consultados por The AgriBiz.

“O setor está confiante na sua resiliência, mas preocupado com o aumento do preço ao consumidor”, diz Guilherme Morya, analista do Rabobank Brasil.

Em 12 meses, o preço do café moído no varejo marca uma alta de 78%, segundo o IBGE. Foi a maior alta nesse recorte entre todos os produtos monitorados no item Alimentação e Bebidas, e muito acima do IPCA no período, de 5,48%.

Diante do aumento, quase metade (49%) dos brasileiros diz ter reduzido o consumo de café, de acordo com uma pesquisa Datafolha divulgada no mês passado. Outra saída adotada por grande parte dos entrevistados foi escolher uma marca mais barata.

Pavel Cardoso, presidente da Abic (Associação Brasileira da Indústria de Café), diz que o consumidor está mais consciente, desperdiçando menos, e confirma que ele tem trocado de marcas para continuar levando o café para casa. Se depender do preço, a mudança de hábitos vai se intensificar.

“A safra 2024/25 será insuficiente, e a oferta e a demanda continuarão não equalizadas. Precisamos de pelo menos duas safras boas para recompor os estoques”, afirma Cardoso.

“O consumo será testado em 2025”, traduz Morya, do Rabobank. “A gente se acostumou a ver o consumo resiliente, mas nunca vimos os preços nesse patamar, que começa a representar um montante significativo da cesta básica”.

Por enquanto, a expectativa do Rabobank é de um crescimento marginal no consumo doméstico, de 0,7%, repetindo a taxa de 2024, quando a demanda começou a desacelerar. Nos anos anteriores, segundo Morya, o consumo crescia acima de 1% no Brasil — com exceção de 2022, quando a inflação do café foi semelhante à atual.

Naquele ano, em que os preços subiram 66%, o consumo caiu 0,9%, lembra Fernando Maximiliano, Coffee Market Intelligence Manager da StoneX. “Mas temos que lembrar que esse foi um momento único na história do mercado. Precisamos acompanhar para ver como vai ser”, afirma.

O Brasil é o segundo maior consumidor de café do mundo, atrás apenas dos Estados Unidos, o que faz do País uma peça fundamental no mercado de café não só pelo lado da oferta, mas também pela demanda.

Mudança no blend

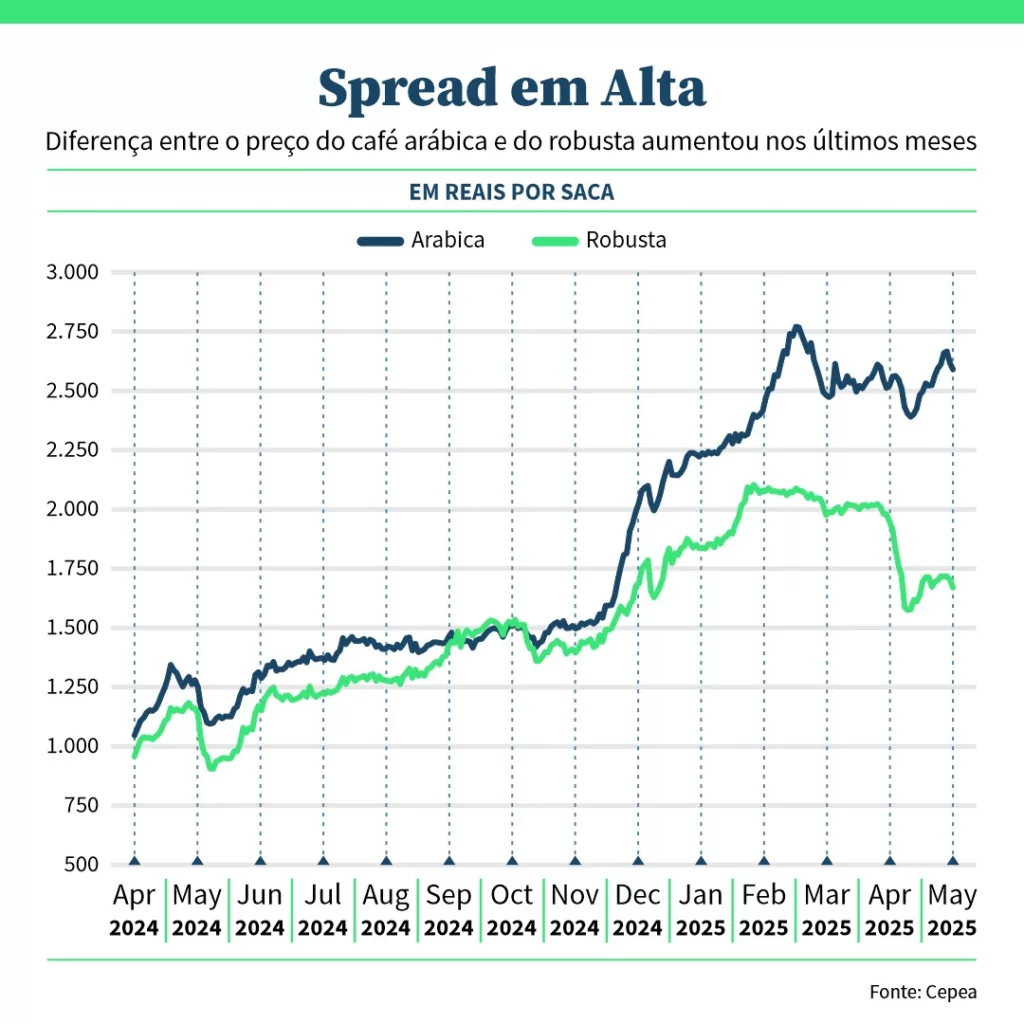

Segundo dados do Cepea, os preços pagos pelas torrefadoras aos produtores subiram mais do que no varejo: nos últimos 12 meses, a alta foi de 123% no caso do café arábica e 62% no robusta, indicando que o aumento de custos não foi repassado integralmente ao consumidor.

A diferença de preço entre as duas variedades, conhecida como spread, começou a aumentar em outubro passado. Por isso, numa tentativa de contornar a disparada do arábica, a indústria fez ajustes no “blend” do café moído.

Se nos últimos cinco anos a mistura média foi de 65% arábica e 35% robusta, segundo fontes do mercado, neste ano a tendência é de aumento na procura pelo robusta, que deve passar de 50% no share, ao encontro da maior disponibilidade e do preço mais baixo.

“Cada indústria preserva o seu blend como um segredo industrial. Mas fazendo a conta entre a disponibilidade menos a demanda de exportação, fica claro que a possibilidade de melhor preço e maior volume é no robusta. E na hora que a indústria encontra um custo mais baixo, há uma migração natural”, explica Cardoso, da Abic.

Notícias Relacionadas

Além disso, há um delay de três a seis meses entre a oscilação de preço do café verde e os aumentos ao consumidor. Somado à volatilidade nas cotações, esse intervalo faz com que a indústria esteja, hoje, “absolutamente machucada”, diz o presidente da Abic.

“Algumas empresas têm políticas de hedge. E outras simplesmente absorveram os custos e ficaram com o Ebitda mais espremido”, diz Morya. “Graças ao mix de preços elevados e curva futura em declínio, a indústria está comprando ‘da mão para a boca’, sem gerar grandes estoques”, acrescenta o analista do Rabobank.

Nesse contexto, quando a indústria se viu obrigada a ir ao mercado neste início de 2025, encontrou preços em alta no exterior e falta de estoques. “É uma combinação explosiva e que gerou o aumento nos preços que vimos”, diz Maximiliano, da StoneX.

De novo, a seca

O aperto entre oferta e demanda no mercado de café não é de hoje. Os problemas começaram em 2021, quando uma geada reduziu drasticamente a produção de arábica no Brasil. Houve recuperação nos dois anos seguintes, mas, em 2024, a colheita ficou abaixo do esperado. Em 2025, a queda será ainda mais significativa, o que levou à disparada nos preços do café arábica na Bolsa de Nova York nos últimos meses. O Brasil é o principal produtor e exportador global de café.

Nas estimativas do Rabobank, a colheita do arábica vai cair 13,6% nesta safra 2025/26, levando a produção total a uma queda de 6,4%, para 62,8 milhões de sacas. A safra do robusta, menos sensível às variações climáticas, vai crescer 7,3%, mas não será suficiente para compensar os problemas no arábica.

A StoneX também espera um tombo de 13,5% no volume do arábica, mas vê um crescimento bem maior na produção de robusta, de 22%. Com isso, a expectativa para a produção total é de um recuo de 2%.

A nova quebra do arábica é atribuída a uma combinação de estiagem e temperaturas altas nas regiões produtoras. “Tivemos um 2024 quente e seco, com muito abortamento de flor e fruto. Em novembro, já era perceptível o prejuízo. O grão ficou xoxo”, explica Morya, do Rabobank.

A perspectiva de comprometimento da produção foi tamanha que alguns cafeicultores adiantaram, em novembro, a poda das plantas que geralmente é realizada após a colheita, a partir de abril.

“Como o produtor percebeu que não iria colher muito, ele fez o esqueletamento depois da florada, já pensando na safra seguinte”, diz o analista, destacando que essa característica foi vista principalmente na região da Mogiana, em São Paulo.

Volatilidade nas alturas

Depois de uma escalada que começou em outubro do ano passado, em resposta à deterioração nas expectativas para a safra no Brasil, o preço do arábica em Nova York começou a cair no início de abril, na esteira do anúncio das tarifas recíprocas dos EUA.

Como a guerra tarifária gerou perspectivas de retração na atividade econômica global, e até de recessão, alguns fundos especulativos desmontaram posições compradas no mercado de café. “A escalada da guerra comercial gera uma aversão ao risco; os investidores saem de ativos como commodities e vão para opções mais seguras”, diz Maximiliano, da StoneX.

Com isso, houve uma liquidação em cadeia de contratos na primeira quinzena de abril: quase 12,4 mil em Londres, e mais de 10,5 mil em Nova York. “O volume comprado hoje é quase a metade do que era em fevereiro”, diz Morya, do Rabobank.

Após a trégua de 90 dias para negociações tarifárias anunciada pelo presidente dos EUA, Donald Trump, as cotações voltaram a subir. A partir do segundo semestre, o mercado deve voltar aos fundamentos e começar a olhar para a próxima safra no Brasil. Até que haja uma definição, a volatilidade vai imperar.

“Embora o mercado tenha voltado aos fundamentos com a postergação das tarifas, o cenário macro global segue com alto grau de incerteza associado ao posicionamento do governo americano. Há riscos de ressurgimento do temor de recessão, a depender das ações do presidente Trump”, escreveu em relatório recente o Itaú BBA.

E quando o mercado estiver com os holofotes voltados à safra seguinte, caso ela continue com boas perspectivas climáticas, será suficiente?

“O Brasil nunca colheu tanto quanto se imagina que possa colher ano que vem. Mas o primeiro quadrimestre de 2026 tende a ser tensionado pela oferta curta e com grande volatilidade, como foi neste ano. A conferir como será o plantio, a florada, o pegamento, enfim, o andamento da planta de setembro em diante”, diz Cardoso, da Abic.

, tem mais de 200 anos na cafeicultura | Crédito: Arquivo pessoal")