O agronegócio brasileiro vive um momento de grande reflexão. O crédito, que impulsionou uma expansão significativa nos últimos ciclos, agora exige uma atenção cuidadosa por parte de produtores e distribuidores.

A saúde financeira do setor, fundamental para sua perenidade, está sob pressão, e a solução para esse cenário desafiador não reside apenas em mais injeções de capital, mas no amadurecimento da governança de risco e gestão baseada em dados.

A dívida do pós-pandemia

Os indicadores levantados pelos especialistas da Serasa Experian revelam um cenário de alavancagem financeira que se intensificou no pós-pandemia.

A expansão acelerada do agronegócio, aliada a um ambiente de crédito facilitado, levou a um aumento substancial nas concessões. Entre as safras 2020/21 e 2023/24, o crédito de custeio total concedido cresceu 68%, saltando de R$ 135 bilhões para R$ 226 bilhões.

A consequência desse avanço, que por vezes não foi acompanhado por um planejamento financeiro robusto, e de fatores externos que levaram ao aumento dos custos de insumos e redução de receitas, foi o aumento da inadimplência.

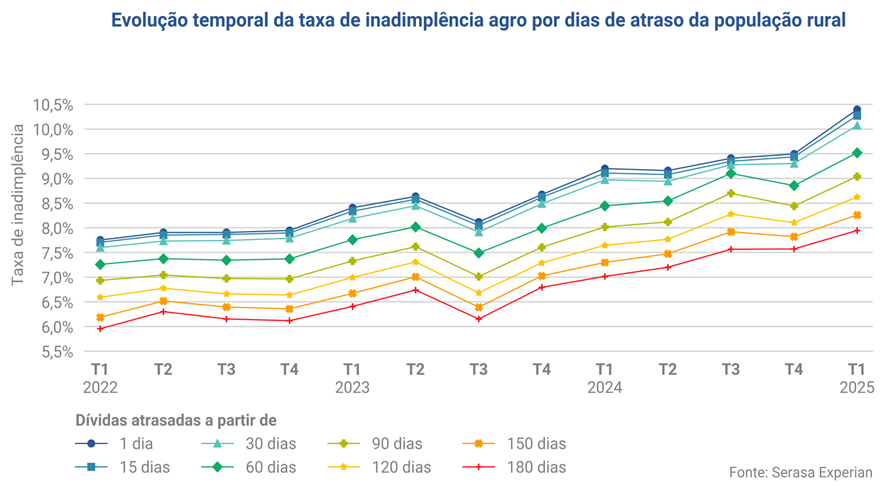

A taxa de inadimplência de 180 dias da população rural subiu de 6,0% em 2021 para 7,4% em 2024. O crescimento mais notável na série ocorreu entre 2023 e 2024, com uma alta de 0,8 ponto percentual na inadimplência.

Um fenômeno relevante é o aumento nas recuperações judiciais (RJs). Com as mudanças na legislação a partir de 2021, que flexibilizou a RJ para produtores Pessoa Física, o número saltou de 13 (quando o instrumento legal foi criado) em 2021 para 566 em 2024.

Embora esse aumento pareça expressivo em termos relativos, ele representa menos de 3 a cada 10 mil produtores que tomam crédito em bancos. Por outro lado, os produtores rurais que atuam como Pessoas Jurídicas também tiveram um crescimento acentuado de 74 para 409 no mesmo período, indicando um aumento de risco no setor.

Um fator relevante que se conecta diretamente à inadimplência é o aumento da taxa Selic, que saiu de 2% ao ano no fim de 2020 e atingiu 15% em 2024. Esse movimento elevou significativamente o custo da dívida e pode gerar efeitos acumulados na saúde financeira do produtor, pressionando ainda mais sua capacidade de pagamento.

Mapeando a saúde financeira

A complexidade da gestão financeira pode ser entendida ao analisar os dados da cultura da soja, que representa cerca de 30% do custeio total do agronegócio e oscilou de 42% a 49% do custeio de agricultura nas últimas cinco safras.

O período de 2021/22 marcou o pico de receita para o produtor, com um valor médio de R$ 8.465,03 por hectare, impulsionado por um preço de saca acima de R$ 150 e, em alguns casos, chegando acima de R$ 175.

No entanto, a produtividade teve uma queda média de 7% naquele ciclo devido a condições climáticas adversas. O cenário mudou drasticamente nos anos seguintes: em 2023/24, a receita por hectare despencou 15%, chegando a R$ 6.922,12, enquanto a produtividade caiu 3%.

A dinâmica dos custos acompanhou e, em alguns casos, superou essa volatilidade. Os custos com fertilizantes e defensivos subiram significativamente entre 2021 e 2022, impulsionados por fatores como a pandemia e a guerra na Ucrânia.

Notícias Relacionadas

FIDC

Zera fecha primeiro ano com R$ 1,2 bilhão em operações de crédito no agro

Empresa de Octaciano Neto e Amanda Coura planeja dar o próximo passo em 2026 com a criação de uma vertical de gestão

ENTREVISTA

O diagnóstico do BB sobre a crise do crédito agrícola

“Durante a pandemia, o preço das máquinas subiu muito. Uma colheitadeira estava sendo vendida por R$ 1,8 milhão”, lembrou Gilson Bittencourt

O custo final por hectare para um produtor proprietário (atuando com terras próprias) atingiu seu máximo em 2022/23, chegando em média R$ 5.713,62; embora tenha havido uma leve queda nos anos subsequentes, os custos permanecem em um patamar elevado. Já para um produtor arrendatário, o efeito foi ainda pior, com os custos batendo em R$ 7.505,49.

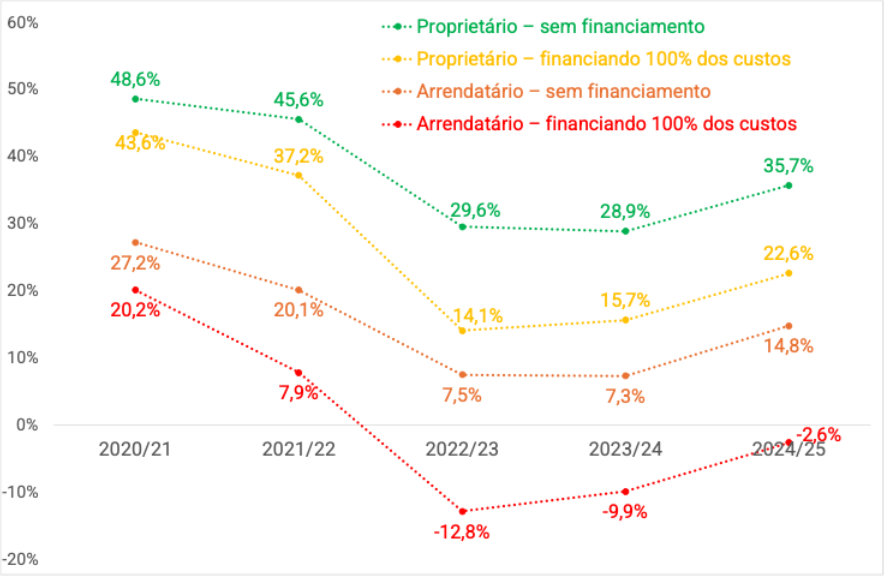

A combinação de preços em queda, custos em patamares altos e queda na produtividade média impactou diretamente a rentabilidade. A margem de lucro do produtor proprietário, que estava em média 48,6% em 2020/21, despencou para 29,6% em 2022/23.

Recentemente, em 2024/25, observou-se uma recuperação para 35,7%. Já para um produtor arrendatário, as margens partiram de 27,2% em 2020/21, atingiram o mínimo dessa série de 7,3% em 2023/24, recuperando para 14,8% em 2024/25.

Se levarmos em conta cenários de produtores que tiveram que financiar todos os seus custos com juros livres de mercado, afetados pelas taxas e spreads de mercado, as margens dos proprietários e arrendatários despencam ainda mais, conforme ilustrado no gráfico.

Essa dinâmica demonstra que a maturidade da gestão deve acompanhar a escala da operação, e a análise de dados é fundamental para navegar nessa volatilidade.

Diferencial competitivo

Para as instituições financeiras e empresas que compõem a cadeia do agronegócio, o caminho para mitigar os riscos e garantir a sustentabilidade está em uma governança de crédito mais sofisticada.

A análise de dados se torna uma ferramenta fundamental. A boa notícia é que hoje em dia os recursos de análise e a precisão são muito melhores do que há 4 anos atrás. Para avaliar a probabilidade de inadimplência é necessário combinar diferentes dimensões de riscos como comportamento de pagamento, capacidade de produção histórica, elasticidade a problemas climáticos, compliance ESG e valores futuros das commodities.

Graças ao cadastro positivo, as leis de registro de CPRs, a transparência das operações reguladas pelo Bacen e a redução dos custos de monitoramento por sensoriamento remoto, é possível avaliar e acompanhar periodicamente as taxas de riscos de produtores rurais durante todo o período do financiamento e se antecipar em renegociações quando necessário.

Somando inteligência analítica, capacidade de monitoramento e tecnologia proprietária, a Serasa Experian está transformando a forma como o risco é avaliado e monitorado no agronegócio brasileiro, indo além do histórico de pagamentos para entender a capacidade real de pagamento e a saúde financeira do produtor ao longo de todo o período de financiamento.

Esta capacidade se estende a análise de todo portfólio de credores, o que dá transparência e segurança para investidores de direitos creditórios. Uma governança de risco robusta permite que as instituições ofereçam soluções de renegociação mais eficazes e personalizadas, apoiando o produtor em momentos de dificuldade e protegendo seus próprios portfólios.

Em última análise, o futuro do setor não depende apenas da capacidade de produzir, mas da disciplina de gerir. A mensagem final é clara: para continuar sendo um dos motores da economia global, o agronegócio deve elevar a sua governança de risco ao mesmo patamar de sua excelência produtiva.

***

Marcelo Pimenta é head de agronegócios da Serasa Experian.

, principal credor da Aliança Agrícola | Schutterstock")

com R$ 300 milhões")